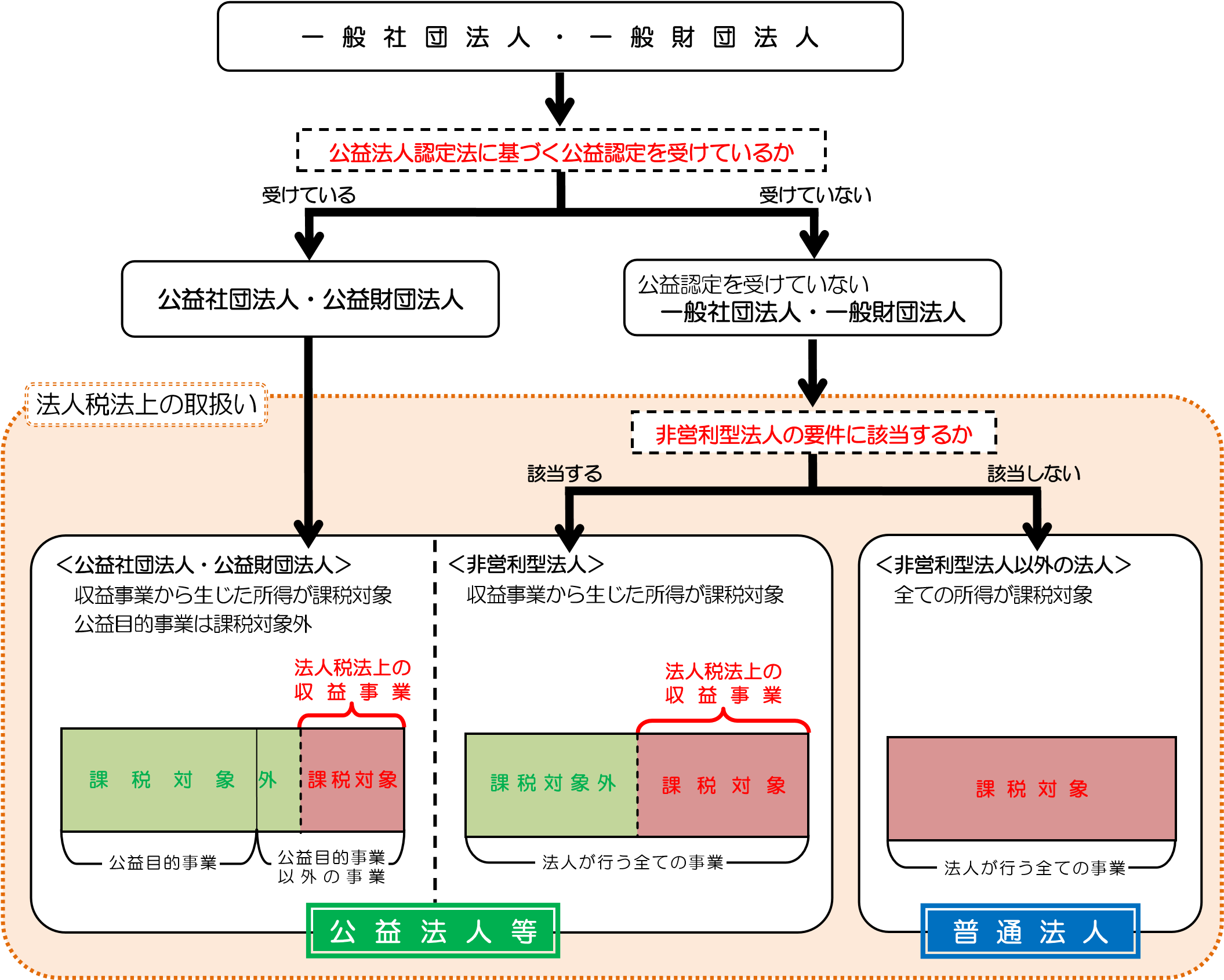

非営利型一般社団法人の税金関係

普通型の一般社団法人は、法人税法上は、株式会社等と同様に取扱われます。

非営利型一般社団法人は、所得のうち収益事業から生じた所得についてのみ、法人税が課税されます。法人税法上、「公益社団法人」として取扱われます。

公益法人として認定されると、公益法人の会計基準が適応され、税制優遇を受けることができます。

税制優遇は公益法人だけでなく、該当する法人に寄付をした個人や法人も優遇される場合があります。

公益社団法人の法人税は、法人税法施行令第5条で規定する「収益事業」から発生した所得に対してのみ課税されます。よって、「公益目的事業」から生じた所得には、法人税は課税されません。

公益社団法人は、原則として、法人住民税の均等割の納付義務があります。ただし、公益目的事業のみを行い収益事業を行わない場合は、免除申請することで、住民税の均等割が免除される場合があります。

まとめ

非営利型法人になるには

「非営利型法人」は、

1.非営利性が徹底された法人

2.共益的活動を目的とする法人

上記2つのタイプに分かれています。

この2タイプは、それぞれ要件が異なっており、次のような要件を満たす必要があります。

「非営利性が徹底された法人」の要件

- 主たる事業として収益事業を行わないこと。*

- 剰余金を分配しない定めが定款にあること。

- 解散の時の残余財産を、国もしくは地方公共団体又は公益社団法人などに帰属させる定めを定款に置くこと。

- 理事に3親等以内の親族が3分の1を超えて含まれていないこと。*

- 過去に定款違反がないこと。

「共益的活動を目的とする法人」の要件

- 会員に共通する利益を図る活動を行うことをその主たる目的としていること。

- 定款等に、その会員が会費として負担すべき金銭の額の定め等の定めがあること。

- 主たる事業として収益事業を行わないこと。*

- 剰余金を分配しない定めが定款にあること。

- 解散の時の残余財産を、国もしくは地方公共団体又は公益社団法人などに帰属させる定めを定款に置くこと。

- 上記1から5まで及び下記7に掲げる要件の全てに該当していた期間において、特定の個人や団体に剰余金の分配等により特別の利益を与える決定や、与えた事実がないこと。

- 理事に3親等以内の親族が3分の1を超えて含まれていないこと。*

* 収益事業とは、次の33の事業で、継続して事業場を設けて営まれるものをいいます。

物品販売業

不動産販売業

金銭貸付業

物品貸付業

不動産貸付業

製造業

通信業

運送業

倉庫業

請負業

印刷業

出版業

写真業

席貸業

旅館業

料理店業その他の飲食業

周旋業

代理業

仲立業

問屋業

鉱業

土石採取業

浴場業

理容業

美容業

興行業

遊技所業

遊覧所業

医療保険業

技芸教授に関する業

駐車場業

信用保証業

無体財産権提供業議論はあるところですが、以上の事業の場合、原則は課税の対象になります。

* 一般社団法人において、理事が2名以下の場合は、理事とその親族等である理事の合計数が、理事の総数に占める割合は常に3分の1を超えることとなります。

とすると、理事が2名以下では、非営利型法人となる要件に該当しないことになります。

よって、一般社団法人が非営利型法人になるためには、少なくとも3人以上の理事が置かれている必要があります。

<イメージ>